<配资炒股>51配资 A股市场分化历程回顾:从5178点到2026年AI赛道变迁

2014年12月,上证指数刚站上3000点,一种奇怪的分化悄然出现:券商、银行、基建板块带着指数一路狂飙,而市场中超过80%的个股却在阴跌。三个月后51配资 A股市场分化历程回顾:从5178点到2026年AI赛道变迁,这批领涨的蓝筹股再次拉升,把上证指数送上了5178点的历史大顶,随后发生了什么,经历过那一轮牛熊的人都清楚。

2021年1月,同样的剧本换了主角。以茅指数为代表的核心资产天天新高,公募基金爆款频出,基民跑步入场,而微盘股已经连续数月走弱。两个月后,抱团瓦解,茅指数在一个月内回撤超过20%,很多消费龙头此后两年的最大回撤超过40%。

现在,是2026年6月。

全市场前5%的个股成交额占比突破45%,AI算力、光模块赛道几乎吸走了市场一半的流动性,上证指数在银行、煤炭的托举下维持在4000点附近,但超八成个股在持续失血阴跌。同样的分化信号,同样的极致抱团,同样的散户焦虑——这个位置,到底是行情的腰部,还是又一个顶部陷阱?

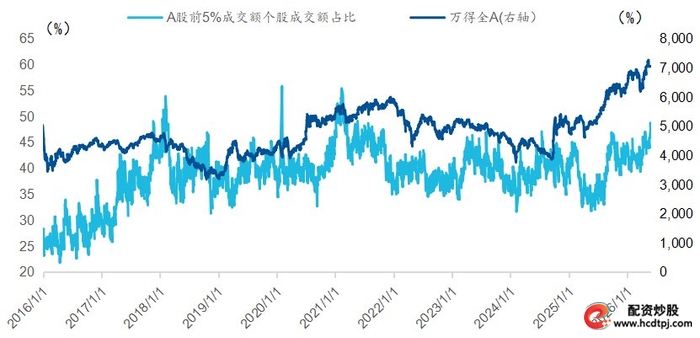

A股前5%成交额个股占比及大盘走势折线图

历史不会简单重演,但交易结构会

A股成交集中度是一个很少有散户关注、但专业机构极度重视的先行指标。当全市场前1%的股票成交额占比突破20%、前5%占比突破45%时,意味着市场进入了"抱团取暖、其余失血"的极端状态。

2011年以来,这个阈值只被触发过三次:2014年12月到2015年1月,2018年1月到2月,2021年1月到2月。每一次触发之后,市场都出现了剧烈的结构切换。

但接下来发生的事,每次都不一样。

2015年那次,阈值突破后指数继续以每月8%以上的复合收益率狂奔了三个月,直到6月才见顶51配资,TMT板块此后估值回撤超过46%。

2021年那次,没有后续普涨。沪深300在两个月内快速见顶,随后进入漫长的震荡下跌,茅指数一年内最大回撤超过40%。唯一的接力来自新能源赛道,但那是另一个抱团故事,和之前的消费核心资产已经是两拨人在玩。

这两段历史给出了一个共同的规律,也留下了一个关键的差异。

共同规律是:信号触发后1到2个月,市场大概率还有冲高惯性,盲目空仓会非常痛苦。但如果三个月内没有新增大规模增量资金入场,热门赛道出现超过20%的回调几乎是规律性的。

关键差异在于:有没有增量资金,决定了分化之后是普涨还是崩塌。

2015年有场外配资和杠杆资金持续涌入,所以分化之后还能普涨三个月。2021年增量资金在2021年一季度见顶后就没了,所以抱团瓦解之后没有接力,直接进入全面调整。

这次有一个变量和前两次不一样

回到当下最核心的问题:现在是诱多出货,还是中途洗盘?

6月8日的数据很极端。全市场主力资金单日净流出990.8亿元,连续四个交易日净流出,超83%的个股下跌。光模块龙头天孚通信单日遭主力净流出20.76亿元,中际旭创、新易盛净流出均超10亿元。任何看这个数字的人,本能反应都会是"主力在跑"。

但拆开看,资金流向比表面数字复杂得多。

大跌当天,北向资金逆势净流入29.52亿元,6月9日反弹继续净买入10.65亿元——外资没有跑,反而在跌的时候买。宽基ETF单日净流入近300亿元,沪深300、中证1000相关产品单只净流入超20亿元,说明有长线资金在指数层面托底。

6月8日多只ETF产品净流入额统计

两融余额减少52.58亿元,但融资客还在逆势加仓中际旭创、新易盛这些核心光模块标的,分别净买入46.81亿元和22.18亿元。

部分光模块标的融资净买入额统计

这幅图景和"全市场联合拉指数、掩护高位赛道出货"的经典诱多剧本,有本质区别。

真正的诱多出货,是机构卖、散户买、北向也卖,所有聪明钱都在往外跑。而现在的情况是:机构在调仓,游资在博弈,北向在逆势布局,两融在选择性加仓。这是半年期收益锁定窗口的结构性再平衡,不是行情终结论。

但这不意味着没有风险。局部小票已经出现了明显的筹码派发特征。神剑股份两个交易日换手率最高达32.64%,北向资金大举净卖出1.51亿元,游资接力炒作的同时机构已经在高位兑现。这种没有业绩支撑、纯靠概念博弈的小票,接下来的中报窗口期会面临残酷的估值回归。

某证券龙虎榜买卖金额及营业部统计

接下来三个月,什么会决定结局

天风证券数据显示,光模块行业2026年一季度营收同比增长26.2%,归母净利润同比增长51%。瑞银公开研报明确判断,AI赛道当前的问题在于交易拥挤,而不是估值泡沫——这和1999年互联网泡沫有本质区别。

产业趋势还在,业绩在兑现,这是当前行情和2015年TMT泡沫、2021年消费抱团最根本的不同。

但交易拥挤本身就是风险。即便基本面没问题,筹码过度集中也会导致剧烈波动。如果三个月内没有新的增量资金入场承接这些高位筹码,仅靠存量博弈,调整只是时间问题。

中证协的数据值得每个散户记在心里:过去这类极端分化行情中,72%的散户亏损来自盲目追高和频繁博弈轮动,追高拥挤赛道的长期胜率不足30%。

机构当前给出的策略方向很统一:整体仓位控制在五成以内,采用"杠铃策略"——一端配置高股息红利防御资产,另一端配置业绩验证过的硬核科技成长方向,中间保留现金应对波动。

对于那些单日换手率超过30%、没有任何业绩支撑的纯题材小票,管住手不追,就是当下最有价值的操作。

历史不会给我们确定性的答案,但它会告诉我们什么是可能发生的。2015年和2021年的教训清清楚楚:极致分化之后,行情还有惯性,但留给后来者的时间窗口通常不超过三个月。

如果有增量资金持续入场,这个故事会不一样——而增量资金什么时候来、来多大规模,取决于市场自己能否证明这个位置不是终点。