<配资炒股>51配资看A股:资金抱团AI像2015年?历史会重演吗

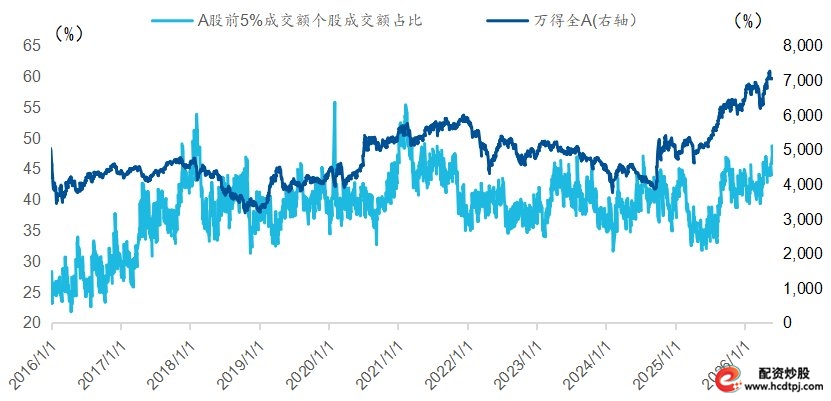

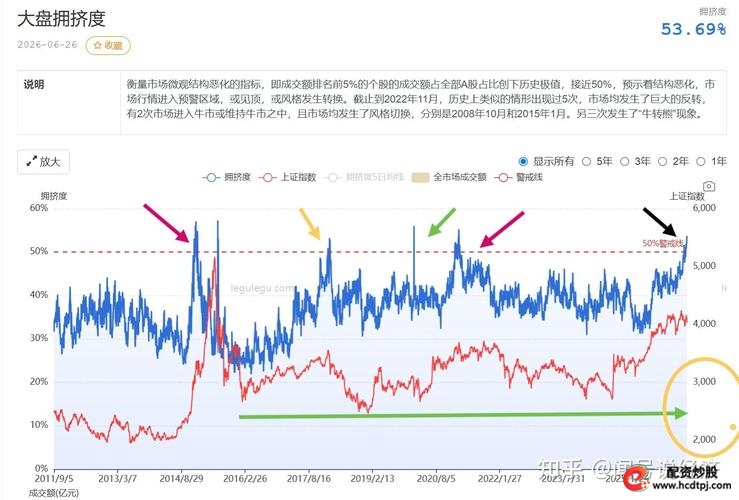

你知道5月底的那一周,A股发生了什么吗?全市场成交额排名前300的股票(大约前5.5%),每天吸走超过一半的交易资金——最高的一天达到了51%。这不是什么边缘现象,前5%个股成交占比已经攀升到47.8%,逼近50%的关口。

展示A股前5%成交额个股成交占比及万得全A走势

上一次出现这种局面,是2015年“互联网+”的癫狂尾声,再往前是2007年“五朵金花”的顶点,再近一点是2021年“茅指数”和“宁组合”的极致分化。每一次,都是资金把少数板块当做唯一的信仰,然后信仰崩塌,一地鸡毛。这一次的AI抱团,会是同样的剧本吗?

相似:资金集中到极致,历史总是在重复同一件事

先看“像”的部分。当前AI板块的成交额占比已高达53%,处于历史99%分位——这几乎复刻了2015年TMT抱团的全盛时期。当年创业板从585涨到4037点,前5%个股成交占比也突破45%,最终配资清理引发流动性危机,创业板跌去70%以上。

再看公募的配置。2026年一季度,电子行业以18.83%的配置比例稳居公募第一大重仓行业51配资看A股:资金抱团AI像2015年?历史会重演吗,通信行业也被大幅加仓1.9个百分点。绩优基金前十大重仓股中51配资,AI相关标的集中度超过80%。

这种“扎堆式”押注,在2021年的新能源赛道上同样出现过——当时电力设备持仓也破了20%,然后板块回调超过30%。

板块之间也被“虹吸”得厉害。5月份,AI板块大幅上涨的同时,消费和红利风格却在下跌——资金从非科技领域流出涌入AI。这种对其他行业的“抽血效应”,恰恰是历史极致抱团的标志性特征。

不同:这次有真实业绩做底,但估值也不便宜

但历史老人这份剧本里,也有不一样的情节。2015年的互联网主题,大部分公司根本没有利润,靠的是“故事”和“预期”;2021年的新能源虽然业绩不错,但很多龙头股PE超过100倍,明显泡沫化。

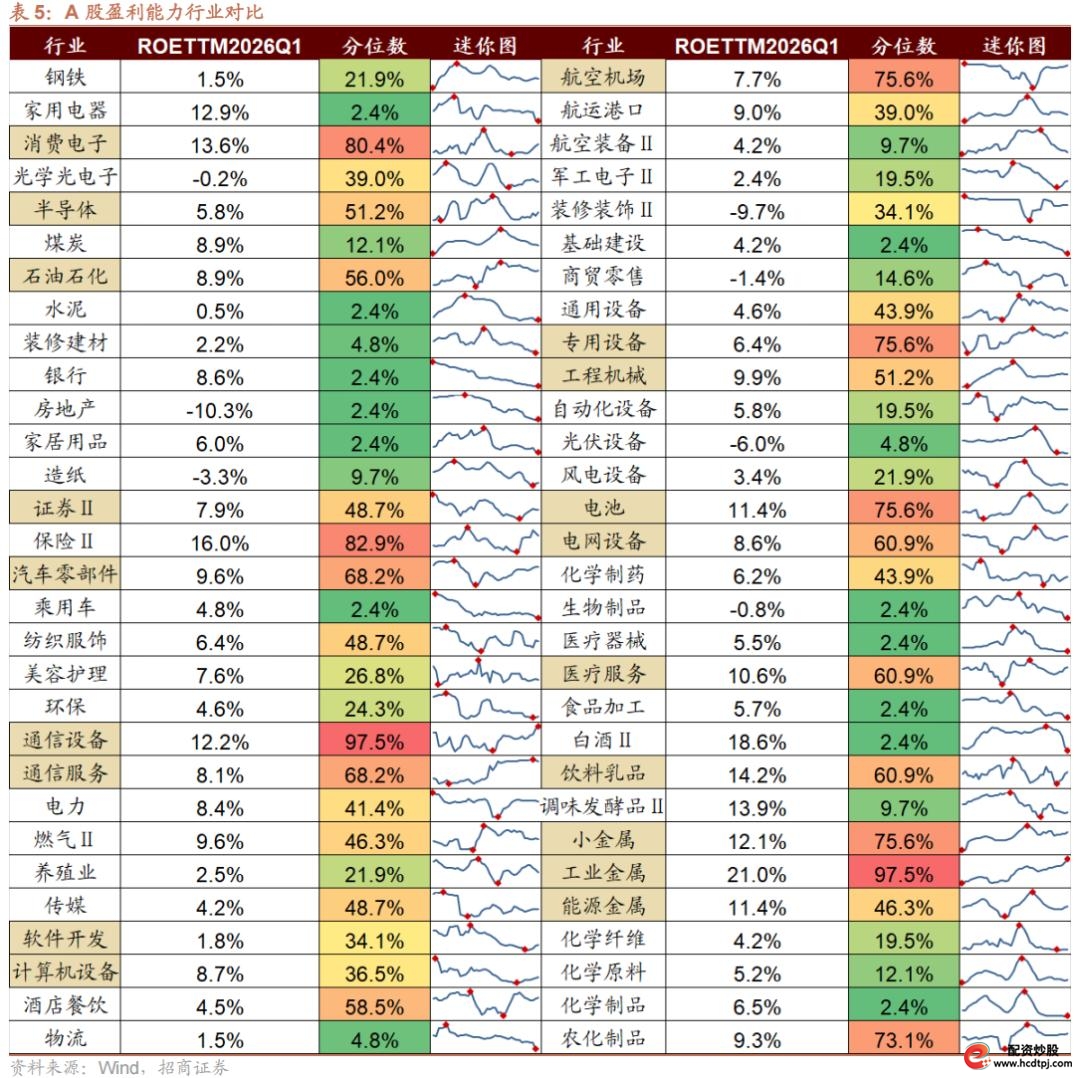

而这一次,AI的业绩正在真金白银地落地——通信设备行业2026年一季度归母净利润同比增长51%,电子行业一季度盈利同比大增75%,光模块、存储芯片的量价齐升都是实打实的产业数据。

展示A股各行业2026年一季度ROE盈利对比

全球AI算力资本开支仍在高速增长,2026—2027年预计保持45%左右的年增速,2027年支出有望达到1.14万亿美元。产业趋势从“主题驱动”转向“业绩验证驱动”,这是前几轮抱团不具备的基本面支撑。

不过,估值也不便宜。逾七成AI概念股动态市盈率超过50倍,部分龙头股虽然PEG接近1,但更多中小市值标的的估值已经透支了未来1—2年的业绩。当资金高度集中在少数股票上,任何微小的基本面预期差,都可能引发剧烈波动。

结局会一样吗?历史给的不是剧本,是概率

历史告诉我们,极致抱团的瓦解通常是因为业绩不及预期或流动性收紧,而不是“涨多了”。当前AI抱团的核心风险点在于:全球AI资本开支何时出现拐点?国内流动性环境是否会发生变化?如果产业景气度持续上行,短期拥挤度回调可能只是阶段性风格切换,而非行情终结。

申万宏源策略指出,历史上科技板块高位切换的平均跌幅约16.1%,这提示短期风险不可忽视。但中泰证券也提醒,在增量资金持续进场的背景下,传统拥挤度框架可能失效——因为高景气行业本身会吸引源源不断的增量资金。

这次会不会重蹈覆辙?答案藏在“全球算力投资周期还能持续多久”和“业绩兑现能否持续超预期”这两个变量里。历史不会简单重复,但节奏却常常押韵。对于投资者来说,关键是分清自己在哪个时间刻度上做决定——短期,拥挤度的信号已经亮黄灯;中长期,产业的大方向依然清晰。