延迟退休下想躺平养老?扒港险友邦盈御3与万通富饶千秋Plus

延迟退休时代,“提前退休”成了无数人的终极梦想。如何用一份储蓄险构建终身现金流,实现“躺平养老”的自由?

今天,我们就来扒一扒港险界的两位顶流选手——友邦「盈御多元3」与万通「富饶千秋Plus」,用数据告诉你:为什么万通才是“长期主义玩家”的首选!

01

收益大战:时间越长,万通越香

假设一位30岁客户总投入25万美元,分5年缴费,两款产品的收益如下:

短期(10年):

第10年提领时,万通「富饶千秋Plus」预期收益3.05%,友邦「盈御3」预期收益2.76%,万通富饶Plus,开局即领先。

中期(20-60年):

40年后,万通「富饶千秋Plus」20 年预期收益突破 6%,50 年冲到 6.7%,60 年更是狂飙到 6.86%!,友邦「盈御3」在 30 年时也能达到 6.09%,但跟耐力超强的万通富饶 Plus 相比,还是稍逊一筹。

长期(100年):

持有 100 年这种超长期限,两家收益率都能冲到 7.19%,不过万通富饶 Plus 因为前期收益爬坡快,累计现金价值优势更大!

总的来说,万通「富饶千秋Plus」更胜一筹盈胜优配,其制胜的关键秘诀在于万通的特别红利机制:通过动态调整分红比例,既保证当期领取,又能维持现价余额的“细水长流”。

02

提领机制:万通“永动机”模式完胜

现金流规划的核心是“既要领得爽,又要领得久”。两款产品的提领规则直接决定了谁能陪你到老:

友邦「盈御3」:高开低走的“短跑选手”

主打“566模式”:5年缴费,第6年起每年提领总保费的6%。

万通「富饶千秋Plus」:越领越多的“永动机”

采用“567模式”:5年缴费,第6年末每年提领总保费的7%。

以3万美金分5年交为例:

同样20年提领1.05万美元,友邦账户仅剩11.4万美元,而万通还剩16.3万美元,比前者多了将近4.9万美元,预期IRR更是达到5.94%。关键的是友邦提领后现价余额逐年缩水,35年后保单直接终止。反观万通像滚雪球一样越滚越大,收益增速还越来越猛。

灵魂拷问:你是想领到一半被迫“断粮”,还是活到老领到老?

03

功能PK:万通的“退休计划全家桶”

除了收益和提领,这些隐藏功能才是决定产品上限的关键:

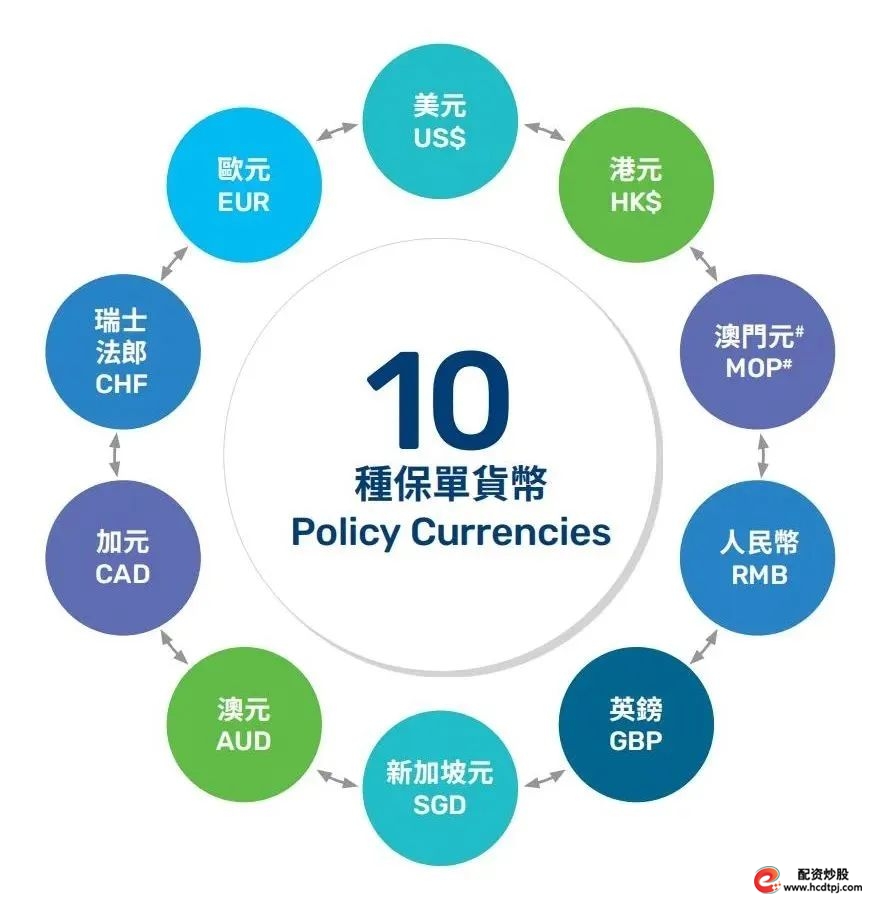

1. 货币转换:全球旅居党的福音

万通支持10种货币自由切换(含新增欧元),且转换0手续费。友邦仅支持9种货币,灵活性略逊一筹。

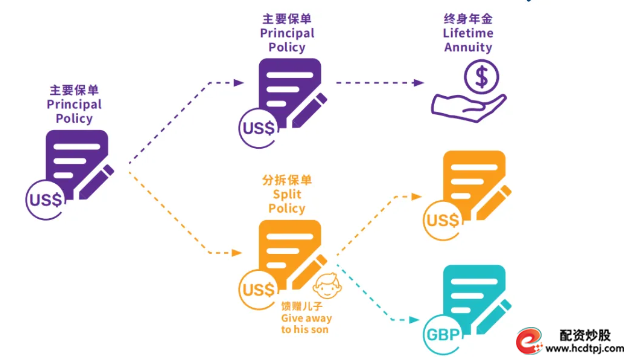

更绝的是,万通允许将保单拆分成多份,每份独立选择货币。比如孩子的留学基金用美元,自己的养老本用人民币,旅游经费换日元……妥妥的“行走的全球ATM”。

2. 年金转化:退休金“自动到账”

55岁且保单已生效满10年起,万通用户可将保单现金价值转为“12种年金形式”,比如一次性领取、终身按月派发等。相当于给钱包装了个“自动取款机”,退休后躺着收钱。

3. 回本速度:万通实力碾压

万通预期7年回本,碾压友邦的8年;且保证13年回本。对注重资金安全边际的用户来说,这效率堪比“救命血包”。

04

适配人群:你的需求决定最终选择

万通「富饶千秋Plus」的三大杀手锏

(1)长期收益封神:持有越久,IRR越高,适合对抗长寿风险。

(2)年轻化设计:7年预期回本,早投早享受

(3)功能全面无短板:从货币转换到年金转化,一站式解决养老、留学、传承需求。

友邦的生存空间

(1)短期灵活性略优:适合3-5年内可能需要用钱的用户。

(2)品牌溢价高:适合“保险小白”求稳心态。

总的来说

提前退休的本质是现金流管理艺术。万通「富饶千秋Plus」用“高现价+慢衰减+永续领取”的组合拳,完美匹配中产对“安全躺平”的渴望。而友邦「盈御3」更像一杯温水——喝下去舒服,但解不了“养老焦虑”的渴。

最后提醒:世上没有完美的产品延迟退休下想躺平养老?扒港险友邦盈御3与万通富饶千秋Plus,只有最适合的需求。年轻时存下的每一分钱,都是未来对抗风险的底气。与其焦虑35岁失业、65岁养老,不如现在就把“躺平自由”握在手里!

风险提示

本文观点和产品推荐具有时效性,仅供参考。产品详情以万通保险官方资料为准。您应充分认识投资风险,谨慎投资。

END

前沿资讯深度解读