<配资炒股>股票投资分析报告

l 经营范围:住宿及饮食业(限分公司经营);摄影;花卉盆景、针纺织品、百货、五金交电、化工产品(专营除外)、日用品、工业生产资料(专营除外)、金属材料、机械设备的经营;代售机车船票。(凡需行政许可的项目凭证许可证经营)。

l 主营业务:住宿及饮食业等。

l 历史介绍:公司于1993年4月26日正式注册成立,注册资本4亿元人民币。1996年5年6日,经分立后公司股本变更为2.4亿元人民币。1996年9月16日-19日,公司发行B股8000万股。1996年10月8日,B股在深圳证券交易所挂牌上市。

(2)行业地位

所属行业:住宿业(共9家)

而大东海A在9家里面,在行情数据方面是排在第3名,而在市值数据里则是排在第七名.

(二)长白山个股

1、长白山选股依据:根据业内点评【出处】宏源证券,长白山()20##年三季报点评:营业收入净利润增幅超过20% , 营业收入净利润增幅超过20%。2014 年1-9 月,公司实现营业收入2.63 亿元,比上年同期2.06 亿元增长0.57 亿元。

旅游客运业务是公司的支柱业务,具有明显的季节性。公司营业收入中的94%是由旅游客运业务完成的,其余6%为旅行社业务和其他业务收入。

主营业务垄断,募投项目创造新的盈利增长点。游客运是公司目前的核心业务。公司为我国道路旅客运输二级企业,独家拥有长白山景区内环保车、倒站车的经营许可及收费权,也是目前长白山保护开发区唯一获得交通运输主管部门批准运营景区外环长白山旅游快线的企业。

2、长白山公司概况:

(1)基本资料

l 公司名称: 长白山旅游股份有限公司

l 行业类别:公共设施管理业(共19家)

l 注册地址:吉林省长白山保护开发区池北区(白林西区和平街)

l 经营范围:公路客运,货运,旅游车辆租赁,配件维修(取得许可证后方可经营);会务服务,停车场管理酒店管理

l 主营业务:旅游服务业,包括旅游客运、旅行社及温泉水开发、利用业务。

l 历史介绍:公司是由交通公司依法整体变更设立的股份有限公司。20##年11月22日,交通公司召开股东会,决议以整体变更的方式设立股份有限公司,20##年12月8日股票投资基本分析,公司办理工商登记手续并领取了企业法人营业执照。

(2)行业地位

所属行业:公共设施管理业(共19家)

长白山在行情数据里面拍第七名,在市值时间里面排在第七名

(三)重要财务指标分析

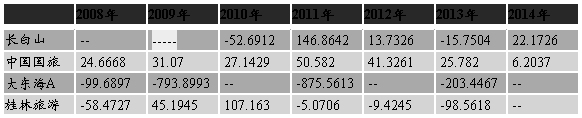

(图一)净利润增长率

从图一可以看出,在净利润增长率方面,大东海是呈上升趋势,但是而其余三支股票大概呈下降趋势,且起伏较大。但是长白山比大东海A的净利润要多。

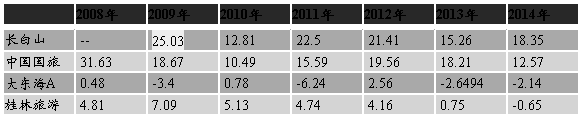

? (图二)加权净资产收益率

从图二可以看出,在加权净资产收益率方面,总体来说四只个股都是呈下降趋势,但长白山和中国国旅的收益率是正的。

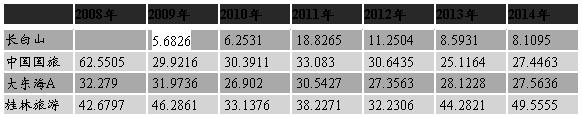

(图三)资产负债比率(%)

从图三可以看出,在资产负债比率方面,总体来说四只个股都是呈下降趋势,长白山的整体负债比率最低,大东海其次。

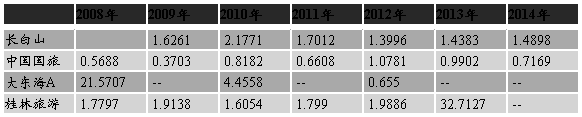

(图四)净利润现金含量(%)

从图四看,在净利润现金含量率方面,四只股票都是呈下降趋势。桂林旅游的净利润先进含量在20##年以前算是四个中比较好的,但是由于20##年大东海A和它的数据还没出来,所以无法进行比较

对于这四个财务指标的分析,从大整体而言,大东海与长白山相比,长白山的财务状况比大东海A要好。

二、买入依据

1、大东海A个股

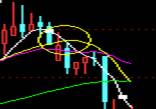

我在图中的k线图中取了两个最低点画了一条支撑线,经过了第三点的验证的一正式确立。压力线没画出来,但是我发现大东海A个股的股价是在这个通道中波动的,所以我在两个圈圈的地方设置了两个买点,作为买入依据。

2、长白山个股

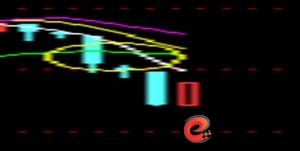

在做完量价评分表以后,我观察了半个多月,发现长白山个股在9月29号到10月17号这段时间呈空头并列态势,但在10月22号那天出现了一个黄金交叉点,五日均线与10日均线相交而成,于是我在图中我所标识的圆中的右半边设置了两个买点。

三、持有阶段

1、长白山个股

虽然在某段时间内会有几天,股价会下跌,但是MA线上下降趋势比较平缓,估计会有个上升趋势,股价会突破MA线,所以我继续持有。如下图就是我持有的依据。

2、大东海个股

大东海A五日均线的乖离值趋于零,代表股票在将来将会有大的回升,因而我继续持有这只股票。

四、卖出依据和盈利情况

(一)卖出依据

1、大东海A:股价已经位于MA线上,但MA仍然保持下降趋势,后又突破五日均线,出现大阴线,这表明已经没有回升的机会了,所以我在这时就抛出股票。

2、长白山:出现空头并列趋势和死亡交叉点,快线和慢线都向下。

(二)盈利情况

1、长白山

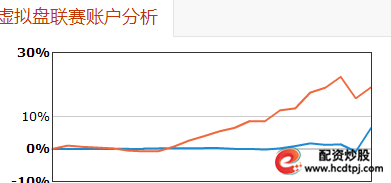

总的来说,虽然赚的不是很多,但是因为每次买入的手数不是很多,所以能有这个已经算是很不错的了。

2、大东海A

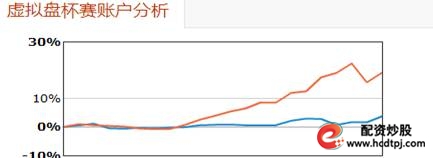

在原有的基础上赚了8千多,这个要比长白山买的稍微要多点,截至卖出那天,总盈亏是6.48%,上个月不是很多,折线图上也可以看出前段时间基本都在持平,是后来才慢慢一点一点增长的。

五、总结和心得

经过两个月的模拟炒股操作,我深深感受到炒股的风险与挑战。其实在大一的时候,我也参加过一个股票模拟炒股比赛,但因为不是很懂,所以就买了一只个股,然后等到比赛结束,没想到成绩还不错,那时我就萌生了对这方面知识的兴趣,因为我知道我那次比赛的成绩还不错有很大部分可运气的原因,所以这学期有开这门选秀,我就很认真的去学。

后来慢慢地摸索和对股市行情进行分析,加上平时上证券投资课,我也对投资上的知识了解得更多,所以对于投资不再那么盲目。根据自己所学知识对证券行情进行了一些初步分析,发现大东海和长白山的涨跌有一定的规律,所以当我看到它的价钱跌到差不多时我就委托买入了,在接着的几天发现真的上涨了,我也在投资后第三天赚了三百多,不过因为没有时时看着,所以错过了第一次的最佳卖出时机。。所以通过这一次的一涨一跌,我发现我们对于投资要理性一点,不能只想着赚钱。

而对于卖股问题,股市是有风险的,在我看来,股市做得的收益无非就是你向风险挑战所得的补偿,赢就是利,输就是亏损,如果你没有树立良好的心态是无法承受由于亏损所带来的压力的。同时亏损时很容易使我们丧失理智,难以做出明智的决策,难以在卖与不卖之间做出抉择,一开始的我的确就是这个样子,看着电脑上的股票涨跌状况,难以觉得到底要卖哪几支股票才能获利。就会去新浪财经网页上看一下涨跌形式,然后快速根据形势作出反应,有时候直觉也是一种根据。你多耽搁一分钟,可能随之而来的是更大的损失。

通过这段时间的模拟炒股,我也收获了一下心得:

1、 不要买自己不熟悉的股票,选择几支股票坚持每天观察其走势,运用一些专业知识判断公司的生产经营状况以及发展前景,再决定是否买进与卖出。

2、 要锻炼良好的心理素质。要沉着冷静分析,相信自己的判断力,保持五分乐观七分警觉。在形势不利的时候及时抽身而退,从而最小化地降低损失。

3、 作为初入道的新手,一定要看准和坚持。不要频繁换手,我们没有时间也没有精力关注股市变化。

4、 模拟炒股虽然只是一个游戏,但它却是能帮助我们特别是一些初学者更包括一些暂时没有股本的人找到一份自己的天地,实际动手在股市中游荡一番,在这里,我们赢的是机会,赚的是经验。但我们必须记住,来这里的目的是锻炼,不要因为10万是虚拟的就可以随意挥霍,我们为的是将来,应该给自己的将来开个好头。虽然炒股是在虚拟的世界,但我们却活在一个真实的世界,除了钱,真实的世界有更多值得我们关注的东西。

最后,虽然课程快结束了,但是我仍然在金融界上持有一只我感兴趣的股票,希望通过这个时时保持关注时事的心态和继续巩固这门课的知识。

报告撰写人:12市场营销2班

廖嘉敏

报告完成时间:20##年12月10日

第二篇:同仁堂股票投资分析报告

同仁堂股票投资分析报告

经查阅相关资料,对北京同仁堂股份有限公司进行详细分析写了本次报告,报告主要围绕以下几部分展开:

1、 同仁堂简介

2、 发行公司所处行业分析

3、 选择该股票原因及发行公司经营状况、财务状况等

4、 对该股票今后预测及结论

一、同仁堂简介

同仁堂是中国中药行业的金字招牌,创建于清康熙八年(1669年),控股股东中国北京同仁堂集团被国务院国资委列为20xx年全国十家重大典型企业之一,是北京市惟一一家、医药行业惟一一家、中华老字号惟一一家进入国家级重点典型的企业;公司年产中成药约26个剂型、1000余种,其中独家品种40多种,销售额过亿的产品有7种,其中六味地黄丸销售额3亿元以上,市场占有率15%;乌鸡白凤丸、感冒清热颗粒、牛黄清心丸、牛黄解毒片、安宫牛黄丸、大活络丸销售额都在1亿元以上,二线产品200多种,有人参归脾丸、安神健脑液等。如今同仁堂的社会认可度、知名度和美誉度不断提高。

二、行业分析

1.行业简介

医药行业是我国国民经济的重要组成部分,是传统产业和现代产业相结合,

一、二、三产业为一体的产业。其主要门类包括:化学原料药及制剂、中药材、中药饮片、中成药、抗生素、生物制品、生化药品、放射性药品、医疗器械、卫生材料、制药机械、药用包装材料及医药商业。医药行业对于保护和增进人民健康、提高生活质量,为计划生育、救灾防疫、军需战备以及促进经济发展和社会 1

进步均具有十分重要的作用。

2.行业所处发展周期

30年来,中国医药工业增长速度一直高于国内生产总值,医药工业已成为国民经济中发展最快的行业之一。从股票发展走势来看,中国医药行业总体股价水平上升,个股股价波动幅度较大,这说明医药行业正处于成长期。就中国医药行业近年的发展情况来看,全国医药生产一直处于持续、稳定、快速发展阶段。随着中国医药推向国际市场,它将一直并长期成为众人看好的行业之一。

3、行业目前状况

受西南大旱、药材减产、游资炒作等因素影响,我国中药材价格普遍出现较大幅度上涨,部分药材价格连翻数倍。目前由于农村劳动力外出务工较多,我国中药材种植的人力成本不断上升,同时这几年因药材价格偏低而导致了“药贱伤农”,中药材种植面积大幅波动,市场供给不足,这也导致了中药材供求难以平衡、价格难以保持稳定的总体态势。这会影响到医药行业股票价格的相应波动。

4、行业发展趋势

随着人们生活水平的提高及自我保健意识的增强,人们对生物药品的需求将持续增加,人口增长、人口老龄化、人均用药水平提高也成为中国生物医药行业的内在驱动力,国内需求在医保推动下仍加速释放。同时我国生物制药行业正经历优胜劣汰规模化变革,一部分规模小、经营能力低下的企业正逐渐减少,生物制药行业巨头将凸现出来。今年以来,在行业高速增长的推动下,医药板块表现突出,医药板块也因此逐步进入大市值时代。随着中国卫生支出占GDP比重不断增加,国内需求的快速增长,中国医药企业在国际上地位的提升,越来越多的中小市值医药股正在长大。

展望未来,中国医药行业景气才刚刚开始,未来提升空间巨大。生物制药产业目前进入新医改牵引下的新一轮有序发展期。未来新医改方案将对中国生物制药行业的市场结构、产业结构、产品结构等方面产生深刻的影响,作为21世纪医药行业高科技产业,生物医药是各国扶持发展的热门产业。中国生物制药行业作为国家重点扶持的行业,未来中国生物医药行业发展空间巨大,将成为国家经济发展中的增长的亮点。从行业未来发展趋势来看,中国医药行业将迎来黄金十年。

三、对同仁堂公司的分析

(一)经营分析

1、 公司主营业务

主营业务:制造、加工中成药制剂、化妆品、酒剂、涂膜剂、软胶囊剂、硬胶囊剂、保健酒、加工鹿、乌鸡产品、营养液制造(不含医药作用的营养液)。 2

公司主要产品:安宫牛黄丸、牛黄清心丸、大活络丸、乌鸡白凤丸、感冒清热冲剂、牛黄解毒丸等。

市场竞争力:作为国药第一品牌,同仁堂历经300多年风雨却历久弥新,在当今市场上仍然有较高的占有率和知名度。19xx年步入中国资本市场的殿堂后,连续六年入选“中证·亚商最具发展力上市公司50强”,且名列前茅,同仁堂集团被国家名牌战略推进委员会推荐为全国16个“最具冲击世界名牌企业”之一。截止至20xx年第三季度,同仁堂合并总资产为54.62亿元,本报告期末比上年度期末增长10.96% 。公司主要产品销售比上年都有较大的增长,成为销售增长的主要来源。同仁堂近几年的快速发展和实力的增强,使我们深刻体会到,同仁堂品牌是同仁堂快速发展最重要的保证,而同仁堂的发展又使同仁堂品牌价值得到有力的提升。

2、行业排名

截至到20xx年底,同仁堂行业排名如下:

同仁堂行业排名

排名指标

总股本(亿股) 实际流通A股 总资产(亿元) 主营收入(亿元) 净利润增长率

(二)财务分析

1、盈利利能力分析

同仁堂 5.21 2.33 52.1 11.47 23.42

行业平均 2.9 1.66 20.1 3.81 33.89

排名 3 2 17

财务状况评价:销售毛利率是企业获利的基础。20xx年第三季度销售毛利率为46.43% 。这几年公司销售毛利率不断提高,说明了企业抵补各项期间费用的能力不断增强,获利能力有所提高,发展趋势良好,不会出现亏损局面。销售净利率:07—09年销售净利率呈上升又下降的波动趋势,说明销售收入的收益水平不稳定,其成本费用控制能力有待于加强。净资产收益率增高,说明企业资本运营的综合效益的提高以及对企业投资人和债权人权益的保障程度的提升,企业自

有资金的获利能力是在不断上涨的20xx年净资产收益率为8.56%仍然很高。从以上数据可以得出,该企业盈利能力是不错的,而且是在不断提高的,但同时也是不稳定的。 2、偿债能力分析

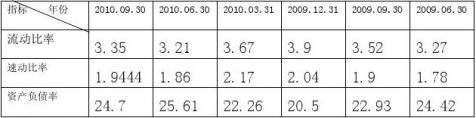

财务状况评价:从公司的短期偿债能力指标来看,公司的流动比率始终保持>2的水平且速动比率保持>1的水平,可见该公司资金流动性较好,流动资产偿还流动负债的能力较强。与一般公认标准(40%-60%)相比,同仁堂的资产负债率虽有所增长却始终保持低于公认标准,说明企业的偿债能力较强但有削弱趋势,能够保证债权人的权益。 3、上市公司财务分析

加。三年的市盈率波动较大,08年市盈率快速降低,使得该企业股票投资价值猛烈升高,但09年又有回升的趋势,企业要有所防范股票投资分析报告,避免出现投机性泡沫。20xx年第三季度报告每股收益0.52元;每股净资产6.12元,比以往有所增加;市盈率为52.87,比09年有所提升仍波动较大。 4、发展潜力分析

利用公式:“股票的内在价值=每股收益/基准利率*50% ”分析得出20xx年9月同仁堂股票的内在价值为10.4元,而市价为37.2元 。同仁堂()的综合评分表明该股投资价值较佳,运用综合估值该股的估值区间在40.78-44.85元之间,股价目前处于低估区,可以放心持有。公司目前利润水平很优秀,业绩基本保持稳定。同仁堂是老字号,公司品牌积淀深厚,加上独特的发展战略、经营策略以及目前国家对其有利的政策,医药行业发展前景也很好,

又考虑到公司优秀的报表质量,我认为公司未来具备业绩增速提升的坚实基础,因此该企业具有很大发展潜力,所以选择了该股票。

四、投资建议

经过以上对同仁堂股票的详细分析,最近报表显示该股利润水平非常优秀,公司业绩基本保持稳定。考虑到公司通过稳健经营使得资产质量逐步提升,未来业绩释放将更为充分,同时集团层面的资产整合也是大势所趋,股价大幅高于净资产,应注意投资风险。该股处于多头行情中,目前处于回落整理阶段且下跌趋势有所减缓。该股票适合长线投资,因此从长期来看,我认为该股票值得买入并长期持有。